Premessa

La pandemia in corso, , com’é noto, sta producendo pesanti conseguenze in merito alla situazione economica, patrimoniale e finanziaria delle imprese.

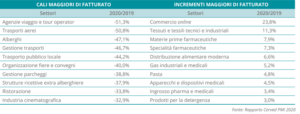

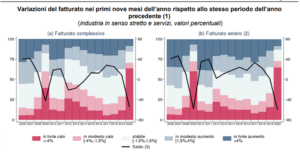

Una indagine di Cerved condotta sulle PMI come anche della Banca d’Italia si rilevano pesanti cali di fatturato in moltissimi settori come si può vedere nella seguente tabella e dai successivi grafici.

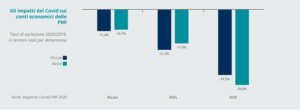

La redditività lorda stimata evidenzia una contrazione media del 19% con punte di gran lunga superiori.

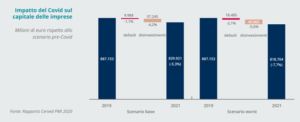

Gli effetti sul patrimonio delle imprese son ben rappresentati dal seguente grafico seguente.

Gli effetti civilistici che ne conseguono sono il deterioramento dei rating economico-finanziari con conseguente difficoltà nel reperire finanziamenti, e l’incidenza delle perdite sul patrimonio netto che nei casi più estremi potrebbero portare allo scioglimento della società.

Facoltà di sospensione degli ammortamenti

Il Governo per attenuare gli impatti negativi ha previsto una serie di misure tra cui la possibilità di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, ivi compreso l’avviamento.

Tale misura ho l’evidente obiettivo di arginare l’incremento dei costi e dunque delle perdite.

L’art. 60 comma 7-quinquies del DL 104/2020 (conv. L. 126/2020), consente, quindi, alle aziende che adottano i principi contabili nazionali di non contabilizzare nel bilancio 2020, in tutto o in parte le quote di ammortamenti relative ai beni materiali e immateriali.

Le quote non contabilizzate dovranno essere imputate a conto economico relativo all’esercizio successivo rinviando con medesimo criterio anche le quote successive, allungando di conseguenza il piano di ammortamento originario.

Immobilizzazioni oggetto dell’opzione

La norma non fa riferimento ad alcuna tipologia di immobilizzazione e quindi si riferisce alla loro totalità.

La circolare di Assonime, sulla base delle risposte fornite dall’Agenzia delle Entrate nel corso di Telefisco 2021 chiarisce che le società sono libere di utilizzare la deroga in parola anche quando ciò non si fonda sul minor utilizzo del singolo bene (o classe di beni) ma da intendersi in senso più esteso dal presupposto di aver subito, a livello economico, gli effetti negativi della pandemia da Covid-19.

Tale interpretazione è completamente in linea con l’OIC di riferimento, secondo cui tra le ragioni che possono indurre una società ad avvalersi della deroga rientrano sia la chiusura parziale dello stabilimento quanto l’intento di calmierare o evitare una perdita operativa registrata per effetto della pandemia.

Resta dunque nella discrezionalità di chi redige il bilancio ricorrere alla sospensione degli ammortamenti, quando vi siano situazioni che attestino, anche in termini generali, l’impatto negativo sull’operatività dell’impresa.

Le imprese che procederanno con la sospensione conformemente a quanto stabilito dall’OIC dovranno indicare in nota integrativa:

- quali immobilizzazioni sono state assoggettate alla deroga e in che misura non sono stati effettuati gli ammortamenti;

- le ragioni a supporto dell’applicazione della suddetta proroga;

- l’iscrizione della riserva;

- gli impatti sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico dell’esercizio.

Assonime ritiene che nella nota integrativa debbano essere indicati alcuni sintetici cenni sulle motivazioni poste alla base della scelta, non intendendosi necessaria un’illustrazione analitica delle ragioni della deroga.

Risvolti fiscali

La circolare Assonime n. 2/2021 ha fornito interessanti indicazioni anche in riferimento alle conseguenze di carattere fiscale derivanti dalla sospensione degli ammortamenti nel bilancio 2020.

Ai fini fiscali la deduzione della quota di ammortamento non portata in bilancio “è ammessa” alle stesse condizioni e con gli stessi limiti previsti in materia dal TUIR, a prescindere dall’imputazione a Conto economico.

Analoga disposizione è prevista ai fini IRAP.

In dottrina è in corso il dibattito in merito alla facoltà o obbligatorietà della deduzione fiscale.

Secondo Assonime, in base alle risposte fornite dall’Agenzia delle Entrate nel corso di Telefisco 2021, l’Amministrazione finanziaria sembra aver aderito alla seconda tesi, ritenendo, quindi, che l’ammortamento sospeso nel 2020 debba essere comunque effettuato ai fini fiscali.

Auspicando una presa di posizione esplicita da parte dell’Agenzia delle Entrate, Assonime ha evidenziato che la deduzione extracontabile obbligatoria della quota di ammortamento relativa al 2020 determina un disallineamento tra valore contabile e valore fiscale del bene, che richiede lo stanziamento di imposte differite passive, ossia delle imposte corrispondenti alla quota di ammortamento contabile non stanziata in bilancio che dovrà essere ripresa a tassazione in futuro, al momento del suo transito a Conto economico.

Impatti SAP

Ovviamente da parte di SAP non vi é stata la pubblicazione di alcuna nota OSS in merito, non vi è la necessità di effettuare alcun aggiornamento.

Si tratta semplicemente di gestire i criteri di ammortamento per l’area civilistica e quella fiscale.

Le opzioni come sempre in SAP sono diverse e dipende soprattutto dalle scelte aziendali e dalla parametrizzazione del sistema.

Le opzioni come sempre in #SAP sono diverse e dipende soprattutto dalle scelte aziendali e dalla parametrizzazione del sistema.

Un intervento alquanto semplice implicherebbe la sospensione del calcolo degli ammortamenti, salvo sblocco nell’esercizio successivo, per la sola area civilistica o anche fiscale, in dipendenza dell’opzione dell’azienda di portare fiscalmente in deduzione o meno le quote sospese

L’area delta Civilistica-Fiscale fornirebbe il valore del disallineamento tra valore contabile e fiscale di ciascun cespite dove si optasse per la deduzione fiscale delle quote sospese.