Premessa

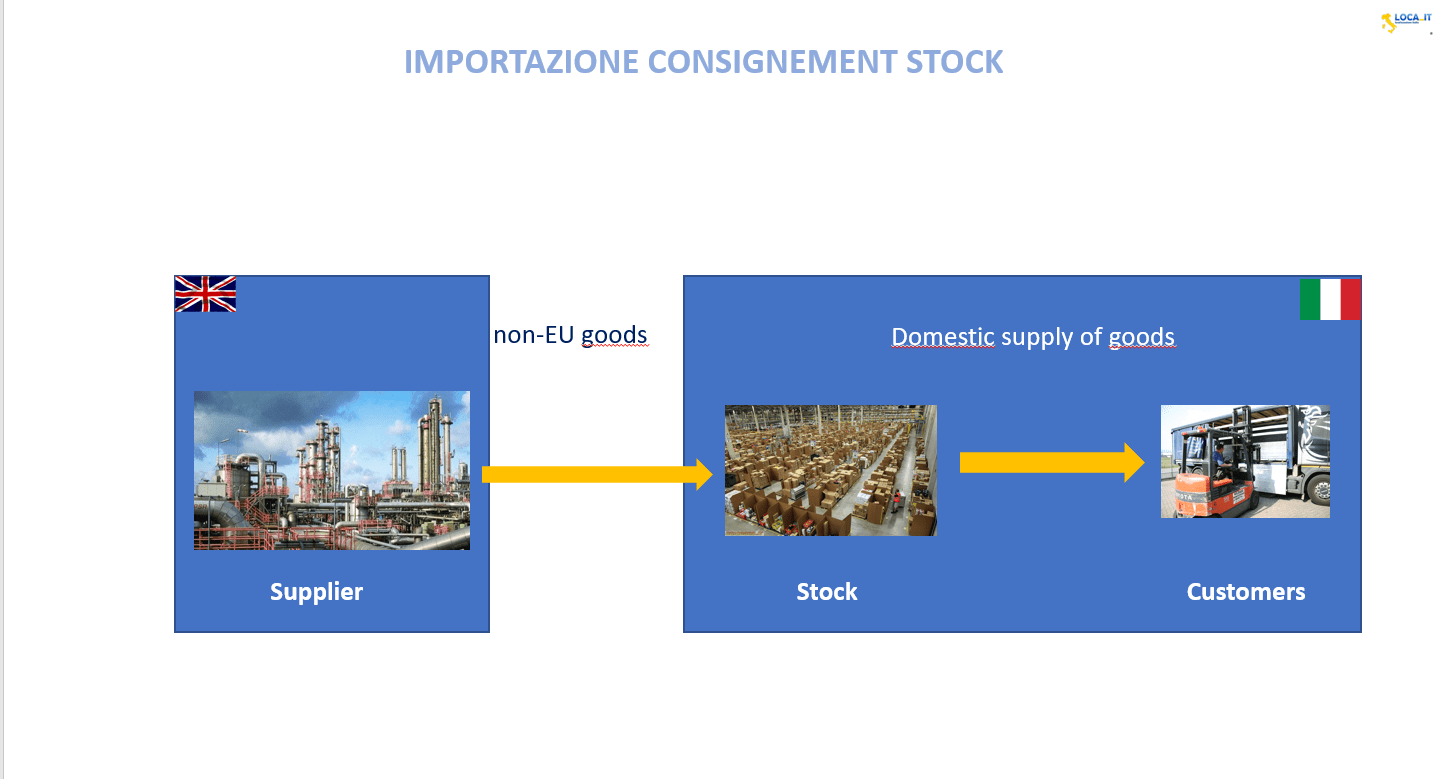

Come si ricorderà, l’accordo di consignment stock è uno schema negoziale diffuso nella prassi del commercio internazionale, in virtù del quale il venditore/depositante (consignor) invia beni mobili (prodotti finiti, semilavorati, componenti o materie prime) presso un deposito di proprietà del – o in uso al – cliente/depositario (consignee). I beni inviati e consegnati al cliente/depositario restano di proprietà del venditore/depositante fino a quando il cliente/depositario li preleverà dal deposito per le proprie esigenze produttive o commerciali.

In relazione a tale accordo, è in primo luogo necessaria una precisazione terminologica.

In ambito internazionale, solitamente ci si riferisce al contratto di “consignment stock” nel caso in cui i beni vengano inviati ad una impresa commerciale, che li preleverà per rivenderli a terzi, mentre ci si riferisce al contratto di “call-off stock” nel caso di invio dei beni ad una impresa industriale, la quale li preleverà per utilizzarli nel proprio processo produttivo.

In Italia, invece, tale distinzione non è contemplata. Infatti, l’Amministrazione finanziaria italiana, nel disciplinare gli effetti e gli adempimenti fiscali connessi allo schema negoziale in esame, si riferisce unicamente al “consignment stock”, senza operare la soprarichiamata distinzione.

Dalla prospettiva italiana, pertanto, i rapporti di consignment stock e call-off stock presentano le stesse caratteristiche ed hanno lo stesso funzionamento e, quindi, tali termini possono essere utilizzati come sinonimi.

La peculiarità dell’accordo di consignment stock è costituita dal fatto che il trasferimento del titolo di proprietà sui beni, dal venditore/depositante al cliente/depositario, avviene nel momento in cui i beni vengono prelevati dal deposito ad opera del cliente/depositario.

Detraibilità dell’imposta assolta in dogana

Proprio tale ultimo aspetto aveva suscitato qualche dubbio in merito alla ’esistenza del diritto alla detrazione dell’imposta assolta in dogana per l’acquirente italiano.

Con la recente risposta n. 509 del 26 luglio 2021, l’AdE conferma l’esistenza – in re ipsa – nel contratto di consignment stock del “nesso diretto e immediato” che garantisce al (futuro) cessionario italiano l’esercizio del diritto alla detrazione dell’IVA assolta in dogana all’atto dell’importazione di beni che questi riceve dal fornitore extra-Ue.

La risposta, conferma l’orientamento già espresso in precedenza dall’AdE ma anche la costante giurisprudenza della Corte Ue riconosce tale diritto dove vi é la sussistenza del “nesso diretto e immediato” tra operazioni a monte e operazioni a valle.

Va precisato che, nel post Brexit, tale orientamento, è confermato anche per agli accordi in oggetto stipulati da acquirenti nazionali con operatori economici stabiliti nel Regno Unito in quanto Il trattamento IVA di tali contratti dal 1° gennaio 2021 non è più disciplinato dalle disposizioni unionali armonizzate, previste dall’art. 17-bis della direttiva 2006/112/Ce per il “call-off stock”.

Adempimenti dell’operatore nazionale

Nella risoluzione n. 346 del 5 agosto 2008, L’AdE puntualizza quali sono gli adempimenti a cui l’operatore nazionale deve assoggettarsi:

- obbligo di assolvere l’Iva in dogana e annotazione della relativa Bolletta nel registro IVA acquisti che costituisce il presupposto per la detrazione dell’imposta assolta;

- all’atto del prelievo delle merci dal deposito in Italia:

- l’operazione dovrà essere documentata dal cedente con il titolo certificativo previsto nel paese del cedente;

- l’operatore nazionale emetterà autofattura, nella quale indicherà l’ammontare del corrispettivo corrisposto e dell’Iva relativa, nonché gli estremi della bolletta doganale con cui i beni sono stati introdotti e quelli di registrazione nel registro degli acquisti;

- detta autofattura andrà annotata nel registro delle vendite e degli acquisti in una separata colonna appositamente contrassegnata (in SAP, apposito sezionale del registro IVA), assolvendo l’unica funzione di documentazione dell’operazione di acquisto ai fini delle imposte sui redditi, posto che ai fini Iva l’imposta è già stata assolta ed annotata all’atto dell’importazione.

Ne consegue che nel caso in cui il prezzo corrisposto al momento dell’acquisto definitivo sia superiore a quello indicato in dogana al momento dell’introduzione delle merci nel territorio italiano, l’importo medesimo documentato con la detta autofattura e conseguente annotazione nel registro delle fatture emesse e delle fatture d’acquisto, concorrerà alla liquidazione solo per la differenza corrisposta.

- Nell’ipotesi reso dei beni ricevuti in deposito al fornitore l’operazione dovrà essere considerata una cessione all’esportazione e, pertanto, dovrà essere documentata con fattura non imponibile ai sensi dell’articolo 8.

- Al fine di vincere la presunzione di acquisto e di cessione, non potrà essere utilizzato il registro di carico/scarico per le movimentazioni di beni senza relativo passaggio della proprietà previsto all’articolo 50, comma 5 del D.L. 331/1993. Tale registro è destinato ad accogliere le movimentazioni in entrata ed in uscita dei beni che vengono trasferiti tra paesi della “Comunità” a titolo non traslativo della proprietà, pertanto non può essere utilizzato per annotare beni diversi da quelli comunitari.

La natura di bene di terzi in conto deposito risulta dalla detta bolletta d’importazione annotata del registro delle fatture ricevute.

Ciò non toglie che il contribuente possa istituire un registro di carico e scarico della merce movimentata nel deposito a seguito del contratto di consignment stock, da tenere e conservare ai sensi dell’articolo 39 del d.P.R. n. 633 del 1972 in pratica con le stesse modalità dei registri iva delle fatture ricevute e di quelle emesse.