Sarà possibile assolvere l’imposta mediante il regime del One Stop Shop

Dal 1° luglio sono entrate in vigore le nuove regole IVA in materia di e-commerce

La riforma incide in modo rilevante disciplina delle vendite a distanza intra-Ue, in quanto vengono abolite le soglie di riferimento attualmente vigenti nei singoli Paesi e viene introdotta una soglia unica complessiva, pari a 10.000 euro, al di sopra della quale tali vendite sono rilevanti ai fini IVA nello Stato di destinazione dei beni.

Imprese interessate

La norma riguarda le imprese che rendono a committenti privati (soggetti non passivi d’imposta nell’ambito di rapporti “B2C”) residenti in Paese comunitario diverso da quello del fornitore.

Oggetto della vendita sono:

- Servizi di telecomunicazione di cui all’elenco dell’art. 6bis del Reg. UE 282/2011, che comprende, fra gli altri:

- i servizi di telefonia forniti attraverso la rete fissa e mobile, compresi i servizi di videofonia;

- i servizi forniti attraverso Internet, compresi i servizi vocali VOIP;

- alcuni servizi di gestione chiamate, di radioavviso, di audiotext;

- fax, telegrafo, telex;

- l’accesso a Internet e al World Wide Web;

- le connessioni di rete private per la comunicazione ad uso esclusivo del consumatore.

- Servizi di tele radio diffusione.

L’AdE chiarisce che i servizi di tele radio diffusione consistono nella fornitura di contenuti audio e audiovisivi trasmessi attraverso le reti di comunicazione, e che gli stessi si contraddistinguono per essere prestati:

- al pubblico, e non a singoli destinatari;

- da un fornitore di servizi media sotto la sua responsabilità editoriale, responsabilità che non implica necessariamente quella giuridica per i contenuti forniti, ma implica l’esercizio di un controllo effettivo sulla selezione dei programmi e sulla loro organizzazione nel palinsesto;

- per l’ascolto o la visione simultanei da parte del pubblico. In mancanza di quest’ultimo requisito, il servizio dovrebbe essere qualificato come “prestato per via elettronica”.

Gli esempi più caratteristici dei servizi di teleradiodiffusione sono riportati all’art. 6ter del Reg. UE 282/2011: si tratta dei programmi radiofonici o televisivi, trasmessi o ritrasmessi su una rete radiofonica o televisiva, nonché di quelli distribuiti mediante la rete Internet o analoga rete elettronica, purché la distribuzione avvenga contemporaneamente alla loro trasmissione o ritrasmissione su rete radio o TV (streaming).

- Servizi elettronici

Per i servizi elettronici si rinvia alla definizione di cui all’art. 7 paragrafo 1 del Reg. UE 282/2011 (“servizi forniti attraverso Internet o una rete elettronica e la cui natura rende la prestazione essenzialmente automatizzata, corredata da un intervento umano minimo e impossibile da garantire in assenza della tecnologia dell’informazione”), nonché all’elencazione esemplificativa fornita al successivo paragrafo 2:

- prodotti digitali, compresi i software, le loro modifiche e i relativi aggiornamenti;

- servizi, quali siti o pagine web, che veicolano o supportano la presenza di un’azienda o un privato su una rete elettronica;

- servizi generati automaticamente da un computer attraverso Internet o una rete elettronica in risposta a dati specifici immessi dal destinatario;

- concessione a titolo oneroso del diritto di vendere un bene o un servizio su un sito Internet che operi come mercato online, in cui i potenziali acquirenti presentano offerte attraverso un procedimento automatizzato e in cui le parti sono avvertite di una vendita attraverso posta elettronica generata automaticamente da un computer;

- offerte forfettarie di servizi Internet (Internet services packages), comprendenti altri elementi oltre al semplice accesso alla rete, nelle quali la componente delle telecomunicazioni è accessoria o subordinata;

NB. Si ricorda, inoltre, che i servizi di prenotazione online di biglietti di ingresso a manifestazioni o eventi, nonché la prenotazione online di servizi turistici come alberghi, mezzi di trasporto e simili, non sono considerati servizi elettronici.

STATUS DEL COMMITTENTE

Si è già accennato al fatto che per la corretta applicazione delle regole di territorialità IVA è necessario che il prestatore verifichi lo status del destinatario del servizio (soggetto passivo IVA ovvero privato consumatore).

A tal proposito, il legislatore comunitario ha previsto anche l’utilizzo di criteri presuntivi per ovviare alle difficoltà che potrebbero sorgere in ragione della particolare natura delle prestazioni “TTE”.

- Mancata comunicazione del numero identificativo IVA

Ai sensi dell’art. 18 paragrafo 2 del Reg. UE 282/2011, il prestatore di servizi “TTE” ha facoltà di presumere che il committente stabilito nell’Unione europea che non abbia comunicato il proprio numero identificativo IVA sia privo di soggettività passiva ai fini dell’imposta.

La circ. 22/2016 puntualizza che tale disposizione prevede una facoltà e non un obbligo, per cui, in mancanza della comunicazione del numero identificativo del committente, il prestatore può considerare quest’ultimo come soggetto passivo IVA (e applicare le regole valide per i rapporti “B2B”, business to business), a condizione che sia in grado di fornire prova di tale status a richiesta dell’Amministrazione finanziaria.

Comunicazione successiva del numero identificativo IVA

Secondo l’interpretazione fornita dall’Agenzia delle Entrate nella circ. 22/2016, qualora il prestatore abbia già provveduto a qualificare il destinatario come privato consumatore e la comunicazione del numero identificativo del committente sopraggiunga in un momento successivo, il prestatore deve trattare il destinatario come soggetto passivo d’imposta.

INDIVIDUAZIONE DEL LUOGO DI STABILIMENTO DEL COMMITTENTE

-

Persone giuridiche

In base ai chiarimenti forniti dalla circ. 22/2016, per gli enti non soggetti passivi d’imposta, il luogo di stabilimento deve essere individuato:

- facendo riferimento al luogo in cui sono svolte le funzioni della sua amministrazione centrale (criterio generale);

- a meno che sia provato che l’utilizzazione del servizio sia avvenuta in una sede diversa rispetto al luogo in cui è collocata un’altra sede della sua attività, idonea a consentirle di ricevere e utilizzare i servizi che le sono forniti (criterio speciale).

-

Persone fisiche

Nell’ipotesi in cui il committente dei servizi “TTE” sia una persona fisica, occorre fare riferimento:

- al luogo in cui la persona ha la sua residenza abituale (criterio generale);

- a meno che sia provato che l’utilizzazione del servizio è avvenuta presso il suo indirizzo permanente (criterio speciale).

Presunzioni di localizzazione

Nelle ipotesi in cui la localizzazione del committente dei servizi “TTE” (soggetto passivo o meno) sia impossibile da determinare, ovvero non si possa determinare con certezza, è prevista l’applicazione di alcune presunzioni legali relative, le quali possono essere superate mediante i mezzi di prova stabiliti dal regolamento UE 282/2011.

Si tratta dei casi in cui i servizi “TTE” sono effettuati in via occasionale, per somme di modesto importo, che richiedono la presenza fisica del destinatario e, generalmente, non prevedono il rilascio di documenti certificativi.

Gli esempi citati nel regolamento UE 282/2011 e nella circ. 22/2016 riguardano:

- i servizi “TTE” resi presso una cabina telefonica, una postazione WiFi, un internet cafè, un ristorante o una hall di un albergo. In tali ipotesi, qualora la fruizione del servizio richieda la presenza del destinatario, si presume che detti luoghi siano quelli di effettivo utilizzo e che coincidano con il luogo di stabilimento, la residenza o il domicilio del committente. Tuttavia, la presunzione opera limitatamente al servizio per il quale il cliente ha pagato il corrispettivo dovuto al gestore del locale; non opera, invece, per i servizi oggetto di specifico corrispettivo, diverso da quello pagato al gestore del locale (es. download di file audiovideo a pagamento tramite una connessione Internet);

- servizi “TTE” resi a bordo di una nave, di un aereo o di un treno che effettua il trasporto passeggeri nel territorio comunitario (art. 24bis paragrafo 2 del Reg. UE 282/2011). In tal caso si presume che il luogo di utilizzo coincida con il luogo di partenza del mezzo di trasporto (vale a dire con il primo punto di imbarco dei passeggeri in territorio comunitario).

Ulteriori ipotesi di semplificazione sono previste con riferimento a specifiche prestazioni rese in ambito “B2C”. Infatti, l’art. 24ter del Reg. UE 282/2011, alle lettere a), b) e c), stabilisce che:

- per i servizi “TTE” prestati attraverso una linea terrestre fissa, si presume che il destinatario sia stabilito nel luogo in cui è installata la linea terrestre fissa;

- per i servizi “TTE” prestati attraverso reti mobili, si presume che il destinatario sia stabilito nel Paese identificato dal prefisso nazionale della carta SIM utilizzata per la ricezione dei servizi stessi;

- con riferimento ai servizi “TTE” per i quali è necessario utilizzare un decodificatore, un analogo dispositivo o una scheda di ricezione, senza l’utilizzo di una linea terrestre fissa, si presume che il destinatario sia stabilito nel luogo in cui il decodificatore o l’analogo dispositivo è installato; ovvero, se quest’ultimo non è noto, nel luogo in cui la scheda di ricezione è inviata al fine di essere ivi utilizzata.

Servizi resi in connessione con prestazioni alberghiere

La circ. 22/2016 evidenzia che i servizi “TTE” resi da parte di un soggetto passivo che agisce in nome proprio nell’ambito di una prestazione di alloggio nel settore alberghiero, o in settori analoghi (es. campeggi, campi vacanza), si presumono eseguiti nei medesimi luoghi in cui il committente usufruisce della prestazione (art. 31quater del Reg. UE 282/2011).

SERVIZI OGGETTO DI INTERMEDIAZIONE

Con la circolare in argomento, l’AdE si sofferma ad analizzare anche il trattamento IVA delle prestazioni di servizi elettronici e di telecomunicazione, qualora, nell’ambito della loro distribuzione, intervengano più intermediari soggetti passivi d’imposta. In tal caso, spiega l’Agenzia, opera la presunzione relativa di cui all’art. 9bis del Reg. UE 282/2011, in base alla quale si presume che gli intermediari agiscano in nome proprio ma per conto del prestatore dei servizi, con la conseguenza che sono tenuti ad assolvere gli obblighi IVA relativi alla prestazione effettuata.

Tuttavia, la presunzione può essere superata laddove sia dimostrato che il fornitore del contenuto del servizio è stato espressamente designato quale prestatore da ciascuno degli intermediari. Ciò deve risultare dagli accordi in essere fra le parti, nonché dai seguenti elementi:

- la fattura emessa da ciascun soggetto passivo per le operazioni “B2B” realizzate nell’ambito della catena distributiva deve riportare sul documento i dati idonei ad identificare sia il servizio, sia il relativo fornitore;

- la nota di pagamento o la ricevuta emessa al destinatario finale per l’ultima cessione (“B2C”) deve identificare sia il servizio prestato che il relativo fornitore.

Nell’ipotesi in cui la presunzione risulti confutata, il fornitore sarà tenuto ad assolvere i relativi obblighi ai fini IVA e la fattura emessa dall’intermediario dovrà riportare esclusivamente l’importo relativo all’intermediazione; in caso contrario, l’intermediario sarà considerato fornitore del servizio, per cui la fattura emessa nei suoi confronti dovrà riportare, quale base imponibile, l’intero corrispettivo relativo alla prestazione.

Tuttavia, l’Agenzia ricorda che laddove l’intermediario, sulla base delle operazioni e della natura delle relazioni contrattuali fra le parti, nonché della realtà economica, risulti aver svolto un’attività determinante e funzionale all’erogazione del servizio (addebito del corrispettivo al destinatario; esecuzione della prestazione; determinazione dei termini e delle condizioni generali della prestazione), il fornitore del contenuto del servizio non può essere designato quale responsabile degli adempimenti.

Inoltre, precisa la circolare, è necessario che i soggetti che intervengono nei passaggi successivi della catena distributiva attuino procedure idonee a comunicare al fornitore del servizio tutti gli elementi utili alla corretta applicazione dell’imposta e, in particolare, quelli relativi alla localizzazione del committente finale.

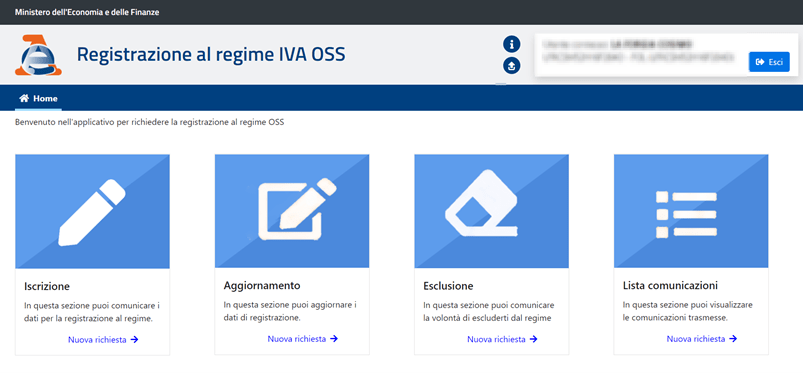

OSS REGISTRAZIONE, CANCELLAZIONE ED ESCLUSIONE

Al fine di consentire l’iscrizione al regime OSS, l’Agenzia delle Entrate ha predisposto le apposite funzionalità per la registrazione online, attraverso il proprio portale.

Già a partire dal 1° aprile 2021, i soggetti interessati hanno avuto la possibilità di registrarsi seguendo le apposite istruzioni:

- al regime “OSS non-UE” , compilando un modulo disponibile in italiano e in inglese nella sezione a libero accesso del sito dell’Agenzia delle Entrate: i soggetti passivi extra-UE privi di stabile organizzazione nel territorio dell’Unione europea;

- al regime “OSS UE” , attraverso i servizi telematici dell’Agenzia delle Entrate:

- i soggetti passivi domiciliati e residenti in Italia;

- i soggetti passivi extra-UE con una stabile organizzazione in Italia;

- i soggetti extra-UE privi di stabile organizzazione nel territorio dell’Unione europea che spediscono o trasportano beni a partire dall’Italia;

- al regime “IOSS” , compilando il modulo disponibile in italiano e inglese nella sezione a libero accesso del sito dell’Agenzia delle Entrate:

- i soggetti passivi domiciliati e residenti in Italia;

- i soggetti passivi extra-UE con una stabile organizzazione in Italia;

- i soggetti passivi extra-UE privi di stabile organizzazione nel territorio dell’Unione europea.

I soggetti passivi stabiliti in Italia possono registrarsi sul sito dell’Amministrazione finanziaria per svolgere le funzioni dell’intermediario IOSS.

Decorrenza dell’adesione al regime

L’AdE nella guida per l’iscrizione al regime, e ricorda che la registrazione al MOSS, effettuata telematicamente mediante il Portale elettronico dedicato, ha effetto a decorrere dal primo giorno del trimestre civile successivo a quello in cui il soggetto passivo ha comunicato allo Stato membro di identificazione l’intenzione di avvalersi del regime speciale.

Tuttavia, se anteriormente alla registrazione sono state effettuate operazioni rientranti nel MOSS, quest’ultimo può trovare applicazione a partire dalla data della prima prestazione resa, a condizione che, entro il decimo giorno del mese successivo all’effettuazione della stessa, il soggetto comunichi lo svolgimento di dette attività allo Stato di identificazione.

Cause di esclusione o cancellazione

L’applicazione del regime può cessare per una delle seguenti cause:

- cancellazione “volontaria”; in tal caso il soggetto abbandona volontariamente il regime, inviando apposita comunicazione telematica allo Stato di identificazione, almeno 15 giorni prima della fine del trimestre civile che precede quello di uscita;

- cancellazione “obbligatoria”; il provvedimento di esclusione emesso dallo Stato di identificazione fa seguito alla comunicazione del soggetto di non prestare più servizi “TTE”;

- esclusione “d’ufficio”, a seguito di provvedimento emesso dallo Stato di identificazione, qualora:

- il soggetto persiste nella mancata osservanza delle norme che disciplinano il MOSS;

- il soggetto non soddisfa più le condizioni necessarie per l’applicazione del regime speciale;

- si presuma che il soggetto abbia cessato le attività rientranti nel regime, non avendo effettuato prestazioni nell’ambito di detto regime per otto trimestri civili consecutivi.

L’esclusione è disposta anche nell’ipotesi in cui la sede dell’attività economica o della stabile organizzazione del soggetto interessato sia trasferita in altro Stato membro.

A seconda della causa che ha comportato la cessazione del regime, variano i termini di decorrenza dell’esclusione, nonché la durata del c.d. “periodo di quarantena” nel corso del quale al soggetto passivo è inibito il rientro nel MOSS.

DICHIARAZIONE TRIMESTRALE

Per quanto attiene all’obbligo di presentazione della dichiarazione trimestrale relativa alle prestazioni “TTE” effettuate nell’ambito del OSS, l’Agenzia evidenzia che:

- detta dichiarazione deve essere presentata, entro il giorno 20 del mese successivo al trimestre di riferimento, anche nel caso in cui, nel corso del trimestre, non siano stati prestati servizi (in tal caso sarà presentata una dichiarazione a saldo zero);

- qualora la scadenza per la presentazione coincida con un sabato o con un giorno festivo, il termine non viene spostato al primo giorno lavorativo successivo;

- la dichiarazione può essere rettificata entro il termine di tre anni.

Dalla rettifica della dichiarazione può emergere:

- un maggior debito;

- un’eccedenza di versamento.

Nel primo caso il soggetto provvederà a versare la maggiore imposta allo Stato membro di identificazione; nel secondo caso la restituzione dell’importo eccedente verrà effettuata dallo Stato di identificazione, qualora la rettifica sia avvenuta prima della ripartizione dell’imposta, ovvero dallo Stato membro di consumo, qualora la rettifica sia avvenuta successivamente a detta ripartizione.

Tuttavia, lo Stato membro di consumo può avocare a sé la competenza sulla gestione delle dichiarazioni, ai sensi del combinato disposto degli artt. 60bis, 61 paragrafo 2 e 63bis paragrafo 3 del Reg. UE 282/2011, imponendo all’operatore di eseguire il pagamento soltanto a favore di quest’ultimo Stato.

VERSAMENTO DELL’IMPOSTA

L’imposta che emerge dalla dichiarazione trimestrale deve essere versata entro il termine di presentazione della dichiarazione stessa. A tal proposito, l’Agenzia fa presente che:

- il versamento è effettuato senza possibilità di avvalersi della compensazione di cui all’art. 17 del DLgs. 241/97;

- ai fini della determinazione dell’imposta dovuta, è preclusa la possibilità di operare la detrazione dell’IVA assolta sugli acquisti e sulle importazioni di beni e servizi relativi alle prestazioni effettuate nell’ambito del regime MOSS (tuttavia, essa potrà essere chiesta a rimborso).

RIMBORSI

Poiché, come sopra ricordato, i soggetti aderenti al MOSS non possono esercitare il diritto alla detrazione dell’imposta che grava sugli acquisti effettuati nell’ambito del regime medesimo, il legislatore comunitario ha previsto la possibilità di richiederne il rimborso allo Stato membro in cui gli acquisti sono stati effettuati. Lo stesso Stato membro provvederà all’eventuale esecuzione.

Rimborsi per soggetti extraUE

Ai sensi dell’art. 38ter co. 1bis del DPR 633/72, in deroga alla disciplina generale dei rimborsi a soggetti residenti al di fuori della Comunità, i soggetti extraUE che hanno aderito al regime MOSS in uno Stato membro UE hanno diritto al rimborso dell’imposta assolta sugli acquisti effettuati in Italia nell’ambito del regime, anche nel caso in cui:

- abbiano realizzato nel territorio italiano prestazioni “TTE” verso committenti non soggetti passivi IVA;

- non siano stabiliti in Stati con i quali esistono accordi di reciprocità (sempreché detti acquisti siano strettamente afferenti alle prestazioni “TTE” rientranti nel MOSS).

Rimborsi per soggetti stabiliti in altro Stato UE

Analogamente a quanto previsto per i soggetti extraUE, ai sensi dell’art. 38bis2 co. 1 secondo periodo del DPR 633/72, i soggetti UE aderenti al MOSS possono chiedere il rimborso dell’imposta assolta sugli acquisti effettuati in Italia anche qualora abbiano ivi effettuato prestazioni di servizi nell’ambito del MOSS verso privati italiani.

Rimborsi a operatori italiani registrati al MOSS

L’operatore stabilito in Italia che abbia aderito al MOSS può computare l’imposta a credito derivante dagli acquisti effettuati in Italia e afferenti prestazioni in regime speciale nell’ambito delle liquidazioni mensili o trimestrali, detraendola dall’imposta dovuta per i servizi “TTE” resi nei confronti di privati consumatori residenti o domiciliari in Italia. Infatti, come già osservato, le prestazioni “TTE” effettuate verso privati residenti o domiciliati nello stesso Stato membro in cui l’operatore ha la sede della propria attività ed è identificato ai fini del MOSS non rientrano nel regime speciale, per cui, con riferimento ad esse, la detrazione può essere operata secondo le regole ordinariamente previste dagli artt. 19 e ss. del DPR 633/72.

Nel caso in cui, a fronte degli acquisti effettuati, non siano state realizzate prestazioni “TTE” verso privati nello Stato di identificazione, l’imposta a credito può essere evidenziata, ordinariamente, nella dichiarazione IVA nazionale, al fine di richiederne il rimborso o di computare l’eccedenza nelle dichiarazioni degli anni successivi.

Restituzione dei versamenti in eccedenza

Nell’ipotesi in cui, dal confronto con la dichiarazione trimestrale presentata dal soggetto MOSS, emerga un versamento in eccedenza, lo Stato di identificazione deve provvedere, senza ulteriori controlli, a restituire il relativo importo al contribuente entro 30 giorni dal riscontro del versamento in eccesso.

La procedura di restituzione è disciplinata, in Italia, dall’art. 38bis3 del DPR 633/72, in base al quale l’Agenzia delle Entrate garantisce la restituzione dell’eccedenza ai soggetti registrati al MOSS in Italia entro il termine di 30 giorni dalla data in cui si è provveduto alla ripartizione dell’imposta fra gli Stati membri di consumo.

Nell’ulteriore ipotesi in cui l’eccedenza emerga dai controlli automatici sulle dichiarazioni e sui versamenti effettuati da soggetti registrati al MOSS in altri Stati membri, la restituzione è garantita entro 30 giorni dalla conclusione dei controlli automatici che hanno consentito di rilevare l’eccedenza. Detta procedura di restituzione, con riferimento alle somme eccedenti relative ai periodi d’imposta fino al 31.12.2018, sarà eseguita secondo le particolari modalità previste dall’art. 38bis3 co. 2 secondo periodo e co. 3 del DPR 633/72 (che recepiscono le disposizioni di cui all’art. 46 paragrafo 3 del Reg. UE 904/2010).

OBBLIGHI DOCUMENTALI E CONTABILI

La circ. 22/2016 ricorda che, in materia di obblighi documentali e contabili, il legislatore italiano ha previsto alcune semplificazioni rivolte a tutti gli operatori che prestano servizi “TTE” nei confronti di committenti non soggetti passivi (indipendentemente dall’adesione al regime MOSS):

- l’esonero dall’obbligo di fatturazione per i servizi “TTE” (art. 22 co. 1 n. 6ter) del DPR 633/72, inserito dal DLgs. 42/2015);

- l’esonero dall’obbligo di certificazione dei corrispettivi relativi ai medesimi servizi (DM 27.10.2015, attuativo dell’art. 7 del DLgs. 42/2015).

Per le prestazioni rese in altri Stati membri, occorrerà fare riferimento alla legislazione vigente in ciascuno Stato.

Altre semplificazioni sono riservate ai soggetti che aderiscono al MOSS in Italia ovvero che, essendo registrati al MOSS in altri Stati membri, prestano servizi “TTE” rientranti nel regime speciale a privati residenti o domiciliati in Italia. Per tali soggetti è previsto:

- l’esonero dall’obbligo di tenuta dei registri IVA Vendite, Corrispettivi e Acquisti essendo previsto soltanto l’obbligo di memorizzare in formato elettronico le operazioni effettuate;

- l’esonero dalla presentazione della dichiarazione IVA annuale.

Inoltre, l’Agenzia evidenzia che la stabile organizzazione in Italia di un soggetto passivo registrato al MOSS in altro Stato membro che presta servizi “TTE” a privati residenti o domiciliati in Italia, beneficia dell’esonero dall’obbligo di fatturazione per le prestazioni rese dalla casa madre, fermi restando, in riferimento alle medesime operazioni, gli altri obblighi di cui al Titolo II del DPR 633/72.