Premessa

Le criptovalute costituiscono a tutti gli effetti delle monete virtuali che permettono di compiere operazioni (tipicamente le transazioni online) in sicurezza e anonimato. Queste attività rappresentano, quindi, degli strumenti digitali e basano il proprio funzionamento sui principi della crittografia. Nello specifico, le criptovalute:

- sono create da un emittente privato o, in via diffusa, da utenti che utilizzano software altamente sofisticati;

- non sono fisicamente detenute dall’utente, e sono movimentate attraverso un conto personalizzato (c.d. e-wallet), generalmente sviluppato e fornito da appositi soggetti (c.d. wallet providers);

- possono essere acquistate con moneta tradizionale su una piattaforma di scambio.

Diffusione e Caratteristiche

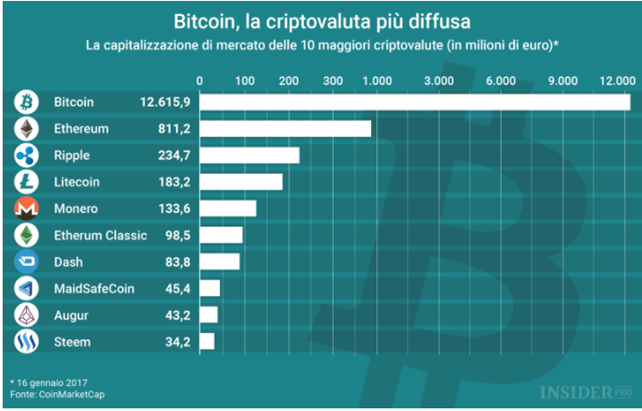

Nell’ultimo decennio, le transazioni giornaliere con i soli bitcoin (quindi senza contare tutte la miriade di criptovalute, circa 1.500 per le stime del Parlamento Europeo) sono cresciute in modo esponenziale toccando il picco nel 2017.

La loro diffusione, principalmente dei BITCOIN è dovuta alle loro caratteristiche.

Esse sono:

- Decentralizzazione: esse non sono istituite né controllate da alcuna autorità centrale. Il controllo sulle transazioni è eseguito da tante entità indipendenti in maniera decentralizzata e distribuita, per cui la presenza di banche e altri soggetti regolamentati non è più necessaria.

- Indipendenza da politiche monetarie: l’assenza di un’autorità centrale comporta anche l’impossibilità che un qualsiasi soggetto eserciti azioni coercitive sulla valuta, come ad esempio l’aumento o la diminuzione delle unità di valuta in circolazione. L’offerta di moneta è stabilita a priori dal protocollo, in maniera che aumenti progressivamente fino ad arrivare alla soglia massima di 21 milioni di unità (per i Bitcoin)

- Non hanno corso legale: esse sono accettate come mezzo di pagamento solo su base volontaria, e dunque non possono essere utilizzati per estinguere delle obbligazioni pecuniarie se il creditore si rifiuta di accettarli.

- Pseudonimia: le transazioni avvengono tra indirizzi pubblici a partire dai quali è praticamente impossibile risalire alla reale identità della persona fisica o giuridica che processa lo scambio di bitcoin. Gli indirizzi sono punti di ricezione e invio, e si presentano sottoforma di codici alfanumerici di 33 o 34 caratteri, generalmente inizianti per 1, come ad esempio “1G1vTdCYjqb5gucmhNQH7yTBy9uPHC5Aht”, in modo da non contenere alcun riferimento dell’utente utilizzatore, facendo di Bitcoin, così come delle altre criptovalute, un sistema di pagamento anonimo.

- Trasparenza: tutte le transazioni sono registrate in un registro aperto al pubblico, la blockchain, che ognuno può visualizzare. Esplorando la blockchain è possibile sapere quanti di quanti bitcoin dispone un determinato indirizzo in un preciso istante temporale, potendo inoltre risalire agli indirizzi che glieli hanno forniti.

- Bassi costi di transazione: l’assenza di soggetti che intermediano nelle transazioni ha la conseguenza di abbatterne i costi.

- Transazioni veloci e irreversibili: ogni transazione di bitcoin impiega mediamente 10 minuti per essere confermata. Tali transazioni sono irreversibili, ovvero non è possibile annullarle.

Approccio dei diversi Paesi

Rispetto a questa tematica gli Stati hanno atteggiamenti diversi.

Ci sono Paesi come gli USA che, nonostante gli alti e bassi, restano favorevoli alla loro presenza; ed altri come la Cina che pur avendo avuto una fase iniziale di boom ora si sono ritratti ed anzi due giorni fa, la banca centrale cinese ha invitato le maggiori banche e le piattaforme di pagamento online del Paese ad applicare il divieto di non favorire i clienti nelle transazioni in Bitcoin e altre valute virtuali.. Inutile dire che l’UE non risponde, anche per la sua natura, in maniera omogenea al fenomeno “criptovalute”.

Nella realtà italiana, La Banca d’Italia nel 2015 affermava che “in Italia, l’acquisto, l’utilizzo e l’accettazione in pagamento delle valute virtuali debbono allo stato ritenersi attività lecite e che, ancora nel 2019 la stessa Banca d’Italia, sottolinea come lo IASB dovrebbe valutare la necessità di una disciplina dello cripto-attività.

In prospettiva:

- Cina – In Cina si sta lavorando allo sviluppo di una propria valuta digitale con l’obiettivo di “conquistare” il mondo con lo yuan, ovvero, tentare di bypassare le barriere finanziarie che ora lo tengono legato al sistema bancario. Si ritiene che il 2021 sarà l’anno di svolta in cui la moneta digitale cinese prenderà forma per essere attiva nel 2022, anno delle Olimpiadi di Pechino.

- Europa – L’euro digitale ha già ricevuto l’endorsement della Banca Centrale Europea (BCE), dato che garantirebbe ai cittadini europei di continuare ad avere accesso libero a un mezzo di pagamento semplice, universalmente accettato, sicuro e affidabile.

- USA – Il dollaro digitale dovrebbe fare la sua apparizione proprio quest’anno a fronte di una dichiarazione di Robert Kaplan – presidente della Federal Reserve (FED) di Dallas e membro del Federal Open Market Committee (FOMC).

Aspetti contabili e fiscali

La sempre maggiore diffusione delle criptovalute pone questioni sul trattamento fiscale cui sottoporle.

Sotto il profilo contabile, si potrebbe ipotizzare di considerare le criptovalute tra le attività immateriali, essendo possibile valutare se le tre condizione previste dal IAS 38 siano o meno rispettate.

- identificabilità dell’attività;

- il controllo e potere di usufruire dei benefici economici derivanti dalla risorsa, in questo caso la criptovaluta; e

- l’attività dovrebbe generare benefici futuri, proventi o risparmio di costo.

Sembrerebbe che lo IASB (International Accounting Standards Board) abbia seguito questa interpretazione, che ci siano i margini per poter far rientrare nell’alveo delle attività immateriali le criptovalute.

Una ulteriore ipotesi, non esclusiva, potrebbe essere quella di includere queste valute digitali nelle rimanenze. Secondo lo IAS 2 le rimanenze sono beni:

- posseduti per la vendita nel normale svolgimento dell’attività;

- impiegati nei processi produttivi per la vendita;

- sotto forma di materiali o forniture di beni da impiegarsi nel processo di produzione o nella prestazione di servizi.

A questo punto ci si potrebbe immaginare una società intesa come operatore specializzato in scambio di criptovalute, e quindi farle rientrare nell’alveo delle rimanenze. Con il limite che per il momento le valute in questione non sono state definite come commodity.

Ben si comprende l’importanza di una scelta a discapito dell’altra. In particolare, data l’elevata variabilità del corso, vi sono problemi di valutazione nel momento dell’iscrizione a bilancio e successivamente, attività che potrebbe portare a valori non rappresentativi del reale valore corrente della moneta digitale.

In proposito, l’opinione della IFRS del giugno 2019 è che deve escludersi l’ipotesi di considerarle cash o strumenti finanziari. In particolare, ritiene conveniente applicare:

- lo IAS 2 – rimanenze, quando queste sono possedute per vendita,

- mentre si dovrebbe applicare lo IAS 38 in caso di partecipazioni in cryptocurrency.

Come si comporta invece in Italia l’Agenzia delle entrate?

In particolare con la risoluzione 72/E del settembre 2016 l’AdE definisce con la quale le valute digitali come monete virtuali e reputate come alternative a quelle tradizionali avente corso legale nel nostro Paese. Affermazione che contrasto non poco con l’ultima normativa Antiriciclaggio e con l’interpretazione del IFRS.

La situazione è ben più contorta di quanto traspare.

Sotto il profilo squisitamente fiscale l’Agenzia delle Entrate – nella Risoluzione in commento – richiamando i principi espressi dalla Corte di Giustizia UE (C – 264/14), sotto il profilo delle imposte indirette (Iva), ha specificato che “le operazioni che consistono nel cambio di valuta tradizionale contro unità della valuta virtuale bitcoin […] costituiscono prestazioni di servizio a titolo oneroso”.

Dunque, a fronte dell’art. 135, paragrafo 1, lettera a) della Direttiva 2006/112/CE, risulta “pacifico che la valuta virtuale bitcoin non abbia altre finalità, oltre a quello di un mezzo di pagamento e che essa sia accettata a tal fine da alcuni operatori”, di conseguenza dette operazioni, per quanto afferente l’Iva, sono da qualificarsi come esenti (art. 10, comma 1, n° 3, D.P.R. n° 633/72 ).

Ai fini delle tassazione diretta, l’Agenzia delle Entrate ritiene che il contribuente “debba assoggettare i componenti di reddito derivanti dall’attività di intermediazione nell’acquisto e vendita di bitcoin, al netto dei relativi costi inerenti a detta attività”.

A ben vedere, prosegue la Risoluzione “il guadagno (o la perdita) di competenza della società è rappresentato dalla differenza tra quanto anticipato dal cliente e quanto speso dalla società per l’acquisto o tra quanto incassato dalla società per la vendita e quanto riservato al cliente”.

Non solo: i bitcoin che a fine esercizio “sono nella disponibilità (a titolo di proprietà) della società” dovranno essere “valutati secondo il cambio in vigore alla data di chiusura dell’esercizio”: detto valore assume rilievo, sotto l’aspetto tributario, a mente dell’art. 9, D.P.R. n° 917/86 (Tuir).

Orbene, suggerisce l’Agenzia delle Entrate “potrebbe farsi riferimento alla media delle quotazioni ufficiali rinvenibili sulle piatteforme on line in cui avvengono le compravendite di bitcoin”.