La Commissione Europea mira a semplificare gli obblighi IVA per le società che effettuano vendite transfrontaliere di beni o servizi (principalmente online) a consumatori finali e ad assicurare che l’IVA su tali forniture sia pagata correttamente allo Stato membro in cui avviene la fornitura, in in linea con il principio di imposizione nello Stato membro di destinazione.

Soggetti interessati

Tutti i soggetti che a vario titolo fanno parte della catena di approvvigionamento del commercio elettronico:

- dai venditori online

- mercati / piattaforme sia all’interno che all’esterno dell’UE

- operatori postali

- corrieri

- dogane

- amministrazioni fiscali

Evoluzione storica della normativa

Prima del 1993 l’imposta veniva in ogni caso assolta al passaggio in dogana, quando il bene entrava cioè nello Stato di destinazione. Con l’attuazione del regime “transitorio” degli scambi intracomunitari gli acquisti del consumatore sono rilevanti territorialmente secondo tre diversi criteri:

1) se il consumatore acquista il bene in un altro Stato, ma lo porta con sé a destinazione, l’IVA da pagare è quella dello Stato di acquisto. Questa regola è derogata per l’acquisto di mezzi di trasporto comunitariamente nuovi.

2) se il fornitore spedisce i beni al consumatore con destinazione in un altro Stato, ma il totale delle vendite annue verso i privati di ciascuno Stato estero non supera € 35.000 (€ 100.000 verso la Germania, l’Olanda e il Lussemburgo) l’imposta dovuta è quella dello Stato da cui parte la merce, a meno che il fornitore non abbia optato – anche per singolo Stato – per l’IVA del Paese di destinazione;

3) al supero degli importi del punto 2), noti come soglie di protezione, il venditore applica l’imposta del Paese di destinazione, per il cui adempimento deve necessariamente identificarsi, cioè acquisire la partita IVA di quello Stato, e porre in essere tutti gli adempimenti formali e sostanziali per assolvere il tributo.

Processo normativo di modernizzazione

Il processo di modernizzazione normativo proposto dalla Commissione UE si sviluppa in due fasi.

- La prima, attraverso le misure entrate in vigore il 1° gennaio 2015 e riguardavano le telecomunicazioni, la radiodiffusione e i servizi elettronici ai consumatori: Mini One Stop Shop (MOSS).

Si tratta di un sistema semplificato per dichiarare e pagare l’IVA sulle forniture business-to-consumer (B2C) di servizi di telecomunicazioni, radiodiffusione ed elettronica (TBE) nell’UE.

- La seconda, con l’adozione da parte del Consiglio, nel dicembre 2017, ha esteso la semplificazione alle vendite a distanza di beni nonché a qualsiasi tipo di servizio transfrontaliero fornito ai clienti finali che ha luogo nell’UE. Queste ultime misure, denominate “VAT e-commerce package”, dovrebbero essere applicate dal 1° luglio 2021.

Il MOSS è un regime di tassazione opzionale introdotto per semplificare la procedura connessa alla modifica del luogo di tassazione Iva applicabile alle prestazioni di:

- servizi di telecomunicazione;

- servizi di teleradiodiffusione;

- servizi forniti per via elettronica, in particolare:

- fornitura di siti web e web-hosting, gestione a distanza di programmi e attrezzature;

- fornitura di software e relativo aggiornamento;

- c) fornitura di immagini, testi e informazioni e messa a disposizione di basi di dati;

- fornitura di musica, film, giochi, programmi o manifestazioni politici, culturali, artistici, sportivi, scientifici o di intrattenimento;

- fornitura di prestazioni di insegnamento a distanza.

Possono avvalersi del MOSS sia i soggetti passivi stabiliti nell’UE (Regime UE) sia quelli stabiliti fuori dalla UE (Regime non UE). Il regime è facoltativo ma se il soggetto passivo decide di avvalersene dovrà applicarlo in tutti gli Stati membri.

Il Regime UE è valido per i soggetti residenti nell’UE o extra UE con stabili organizzazioni in UE, lo Stato Membro di Identificazione è lo Stato in cui il soggetto passivo ha fissato la sede della propria attività economica.

Se un soggetto passivo non ha fissato la sede della propria attività economica nell’UE, Stato Membro di Identificazione sarà quello in cui dispone di una stabile organizzazione.

I soggetti passivi che dispongono di più stabili organizzazioni nell’UE hanno la facoltà di scegliere lo Stato membro di una delle stabili organizzazioni come proprio Stato Membro di Identificazione ai fini del MOSS. In tal caso, la scelta non può essere revocata prima del termine del secondo anno successivo a quello di esercizio.

Il regime non UE è riservato ai soggetti passivi che nell’Unione Europea:

- non hanno la sede della propria attività economica

- non dispongono di una stabile organizzazione

- non siano registrati né tenuti a essere identificati ai fini Iva.

In queste condizioni, è possibile registrarsi presso qualunque Stato membro.

La procedura si articola in due fasi successive.

- Per prima cosa occorre richiedere il numero individuale di identificazione Iva all’Autorità fiscale del Paese membro in cui decide di identificarsi .

- L’Autorità, effettuate le necessarie verifiche, comunica al richiedente, via mail, il numero di identificazione Iva attribuito. In Italia, l’AdE, comunica anche:

- il codice identificativo per l’accesso ai servizi telematici dell’Agenzia,

- la password di primo accesso

- le prime 4 cifre del codice PIN, unitamente alle istruzioni per accedere alle funzionalità, esposte in lingua inglese, al fine di completare il processo di registrazione.

In pratica, un soggetto passivo registrato per il mini sportello unico in uno Stato membro (lo Stato membro di identificazione o ubicazione) non ha l’obbligo di identificarsi anche in tutti gli stati membri in cui effettua forniture di beni e servizi in via elettronica e conseguentemente non è sottoposto agli adempimenti IVA di ciascuno di essi.

Egli presenta per via elettronica dichiarazioni IVA trimestrali al mini sportello unico dello stato in cui è identificato/residente, insieme all’IVA dovuta. Queste dichiarazioni, insieme all’IVA pagata, vengono quindi trasmesse dallo Stato membro di identificazione ai corrispondenti Stati membri di consumo tramite una rete di comunicazione sicura.

VAT e-commerce package

All’’adozione da parte del Consiglio, nel dicembre 2017, VAT e-commerce package sono seguiti nel tempo, altri provvedimenti attuativi:

Il 12 febbraio 2020 la Commissione ha adottato il regolamento di esecuzione (UE) 2020/194 della Commissione che stabilisce i dettagli sul funzionamento dello sportello unico IVA.

A causa delle difficoltà pratiche create dalle misure adottate per contenere la pandemia di coronavirus unitamente al necessario adeguamento delle interfacce elettroniche, con una serie di atti è la Commissione ha provveduto a rinviare l’applicazione del pacchetto IVA e-commerce dal 1° gennaio 2021 al 1 ° luglio 2021.

Il pacchetto IVA sul commercio elettronico (VAT e-commerce package) ha lo scopo di facilitare il commercio transfrontaliero, combattere la frode in materia di IVA e garantire una concorrenza leale per le imprese dell’UE.

Le nuove regole prevedono:

- le disposizioni speciali riguardanti gli obblighi delle interfacce elettroniche. Le aziende che gestiscono tali interfacce elettroniche come mercati o piattaforme saranno, in determinate situazioni, considerate ai fini dell’IVA come fornitori di beni venduti ai clienti nell’UE da società che utilizzano il mercato o la piattaforma. Di conseguenza, dovranno riscuotere e pagare l’IVA su queste vendite.

Un’interfaccia elettronica (EI) dovrebbe essere intesa come un concetto ampio. Un EI potrebbe includere un sito Web, un portale, un gateway, un mercato, una piattaforma, un’interfaccia per programmi applicativi (API), ecc.

- Basandosi sul successo del MOSS per i servizi TBE, questo concetto verrà esteso e trasformato in un OSS:

- Il regime non UE per la fornitura di servizi TBE da parte di soggetti passivi non stabiliti nell’UE sarà esteso a tutti i tipi di servizi transfrontalieri ai consumatori finali nell’UE;

- Il regime dell’Unione per le prestazioni intra-UE di servizi TBE sarà esteso a tutti i tipi di servizi B2C, nonché alle vendite a distanza intra-UE di beni e ad alcune forniture nazionali agevolate da interfacce elettroniche. L’estensione alle vendite a distanza intra-UE di beni va di pari passo con l’abolizione dell’attuale soglia per le vendite a distanza così come stabilite nel 2019, in linea con l’impegno ad applicare il principio di destinazione per l’IVA;

- Verrà creato un regime di importazione che copre le vendite a distanza di merci importate da territori terzi o paesi terzi a clienti nell’UE fino a un valore di 150 EUR.

A differenza di oggi, quando viene utilizzato il regime di importazione, il venditore addebiterà e riscuoterà l’IVA nel punto vendita ai clienti dell’UE e dichiarerà e pagherà tale IVA a livello globale allo Stato membro di identificazione nell’IOSS (Import One-Stop Shop) . Queste merci beneficeranno quindi di un’esenzione IVA all’importazione, consentendo un rapido svincolo in dogana.

L’introduzione del regime di importazione va di pari passo con l’abolizione dell’attuale esenzione IVA per le merci in piccole spedizioni fino a un valore massimo di 22 EUR. Ciò è anche in linea con l’impegno ad applicare il principio di destinazione per l’IVA.

- Laddove non si utilizza l’IOSS, sarà disponibile un secondo meccanismo di semplificazione per le importazioni. L’IVA all’importazione sarà riscossa dai clienti dal dichiarante doganale (es. Operatore postale, corriere, spedizionieri doganali) che la verserà alle autorità doganali tramite pagamento mensile.

Chi ne trarrà vantaggio

- Le imprese trarranno vantaggio da una riduzione sostanziale dei costi di conformità IVA transfrontaliera. Ciò faciliterà un maggiore commercio transfrontaliero.

- Le imprese dell’UE potranno competere su un piano di parità con le imprese non UE che non applicano l’IVA.

Gli Stati membri trarranno vantaggio da un aumento del gettito IVA di 7 miliardi di EUR all’anno.

Recepimento della Direttiva nell’Ordinamento italiano

Recepimento della Direttiva nell’Ordinamento italiano

A fine marzo 2021, il Consiglio dei Ministri ha approvato in esame preliminare lo schema di decreto legislativo di recepimento delle direttive in questione.

Al riguardo, il decreto in argomento, una volta approvato in via definitiva, apporterà numerose e significative modifiche sia al DPR 633/72 che al DL 331/93.

Tra le principali novità che, come già detto, troveranno applicazione dal 1° luglio 2021 si segnalano:

- l’estensione del regime speciale MOSS(che perciò è ridenominato OSS o “One Stop Shop”) alla generalità delle prestazioni di servizi B2C, nonché alle vendite a distanza intracomunitarie di beni;

- la previsione di un regime analogo (Import One Stop Shop) per le vendite a distanza di beni importati da territori o Paesi terzi;

- l’abolizione delle attuali soglie di riferimento per l’applicazione dell’IVA sulle vendite a distanza intracomunitarie e l’introduzione di un’unica soglia a livello Ue, pari a 10.000 euro, al di sopra della quale l’imposta si applica nello Stato di destinazione;

– la previsione di nuovi obblighi per le interfacce elettroniche che facilitano le vendite a distanza intracomunitarie di beni da parte di soggetti non Ue e le vendite a distanza di beni, importati da territori o Paesi terzi, di valore intrinseco non superiore a 150 euro.

Sopra la soglia dei 10.000 euro, applicando il regime del “One Stop Shop” (OSS) l’IVA potrà essere assolta in un solo Stato Ue, senza necessità di identificarsi nello Stato dell’acquirente e i soggetti passivi potranno beneficiare di semplificazioni per quanto concerne gli obblighi documentali.

- Facilitazione delle vendite a distanza mediante l’uso di interfacce elettroniche (come un mercato virtuale o marketplace, una piattaforma, un portale o mezzi analoghi).

Le nuove disposizioni, con l’intento di migliorare l’efficacia della riscossione dell’IVA e ridurre gli oneri amministrativi per gli operatori, prevedono un coinvolgimento diretto dei soggetti passivi che facilitano le vendite a distanza di beni tramite l’uso delle interfacce elettroniche.

In base al nuovo 14-bisdella direttiva 2006/112/Ce, che verrà recepito a livello interno, il soggetto passivo che facilita la cessione tramite interfacce elettroniche:- si considera abbia acquistato e ceduto egli stesso le merci;

- si presume corrisponda al cedente dei beni, assumendo i diritti e gli obblighi del fornitore sottostante ai fini dell’IVA.

Quindi il soggetto passivo che facilita la vendita attraverso l’utilizzo dell’interfaccia elettronica è considerato come rivenditore dei beni anche nel caso di vendite a distanza di beni importati dai territori terzi o Paesi terzi in spedizioni di valore intrinseco non superiore a 150 euro. Dal 1° luglio 2021 è abolito l’attuale regime di esenzione da IVA all’importazione per le piccole spedizioni ed è introdotto uno specifico “sportello unico” per le vendite a distanza di beni importati (“Import One Stop Shop”).

Nell’ottica delle nuove disposizioni per le vendite a distanza facilitate da interfacce elettroniche, il DL 183/2020 (la cui legge di conversione è in attesa di pubblicazione in Gazzetta Ufficiale) ha posticipato al 30 giugno 2021 gli obblighi comunicativi trimestrali, già previsti a livello interno, in capo ai soggetti passivi a norma dell’art. 13 del DL 34/2019.

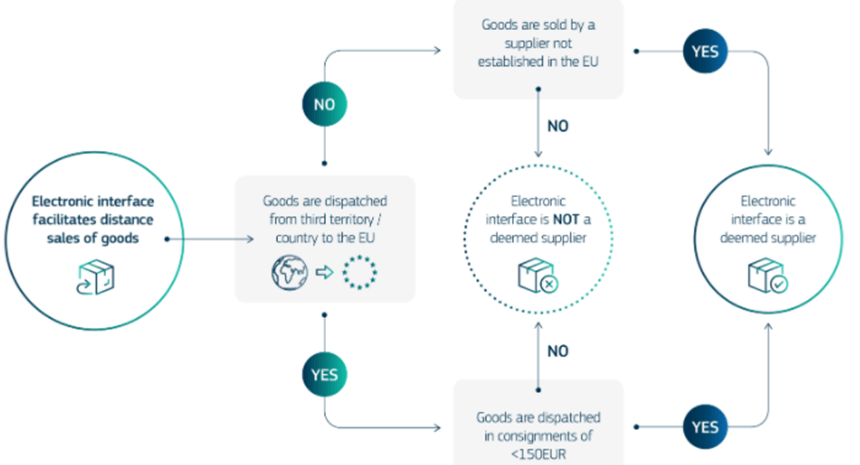

Quando si diventa un presunto fornitore e quando no.

Il gestore dell’interfaccia elettronica, sarà considerato un fornitore presunto se facilita:

- Vendite a distanza di merci importate nell’UE di valore non superiore a 150 EUR; e / o

- Forniture di beni a clienti nell’UE, indipendentemente dal loro valore, quando il fornitore / venditore sottostante non è stabilito nell’UE ( sono coperte sia le forniture nazionali che le vendite a distanza all’interno dell’UE ).

Per dichiarare e pagare l’IVA dovuta in altri Stati membri, i mercati / piattaforme online potranno registrarsi facilmente in uno speciale portale elettronico chiamato One Stop Shop (OSS) .

Sia OSS che IOSS saranno aperti per la registrazione dal 1° aprile 2021 e pronti per l’uso dal 1 luglio 2021 .

L’interfaccia elettronica che facilita la vendita non diventerà un presunto fornitore, per le seguenti operazioni:

- Merci in partite il cui valore supera i 150 EUR importate nell’UE, indipendentemente dal luogo in cui è stabilito l’effettivo fornitore / venditore;

- Beni forniti ai clienti nell’UE, indipendentemente dal loro valore, nel caso in cui il fornitore / venditore sottostante sia stabilito nell’UE.

La figura sottostante può aiutare a capire quando dall’Interfaccia elettronica si potrà essere considerati presunti fornitori di IVA.